强如Costco也不得不为“生涯”奔走了【MVSD-042】まん毛の濃いぃ~お姉さんは生中出しがお好き。

自2023年下半年以来,Costco严打会员卡的音尘愈演愈烈,本年上半年好意思国、加拿大等地应付媒体通常出现,使用家东说念主会员卡被Costco驱赶事件。有滥用者暗示:“我用我姆妈的卡,他们不让我购物,这便是为什么我更可爱去Sam‘s(山姆)的原因。”

与此同期,Costco将于9月1日在好意思国、加拿大地区开动实行会费加价。以加拿大为例,其金星会员的年费将从当今的60加元涨至65加元,行政会员的年费将从120加元涨至130加元。

值得提防的是,2023年末,Costco首席财务官理查德·加兰蒂还曾明确暗示,近期不会涨会员费。

短短半年,究竟发生了什么让Costco气派发生挪动?

Costco2024财年第三季度财报表露,商品营收为573.9亿好意思元,同比飞腾了9.1%,低于预期的580亿好意思元,会员营收为11.2亿好意思元,同比飞腾7.6%,低于预期11.3亿好意思元。

这份“同比飞腾但不足预期”的成绩单,实则休戚各半,尤其是“环比下滑”开释了相对危急的信号,即相较2024财年第二季度总营收584.42亿好意思元,该季度环比下滑了1.80%。

功绩漂泊上升的中枢原因在于,会员数目的增前途入稳定期,但外部环境充满诸多不笃定要素且重叠快速变化的滥用者需求,使得围绕商品与会员作念生意的Costco倍感压力,而想要让用户一如既往合计商品值、会籍值,只可通过连接不停的商品翻新、供应链优化来贴合会员需求,这也导致本就极致压缩利润的Costco,莫得太多“退路”。

“这一切都变化地太快了,企业不知说念哪一些滥用民俗会保留住来,而哪一些会被烧毁。”CNBC资深财经记者Evelyn Cheng曾点铁成金指出了这家群众零卖巨头所靠近的商场西宾。

截止2023财年,Costco在群众领有 861家门店,其中近600家位于好意思国。Costco固然在好意思国、加拿大地区能够凭借界限上风完了降本增效,但将视线从群众转向国内,2019年入华于今,仅7店界限昭着过期于团结梯队选手山姆、致使是一年多便开出5店的M会员商店(8月底嘉兴店开业)。

图源:Costco官网

图源:Costco官网

当下,Costco在华发展所靠近的挑战显然大于机遇。而前不久业内传出的“Costco决议在门店安设扫描仪,并率先在上海门店扩充扫卡进店”的动作也标明,不想掉队的它,正力争筛选并撬动更大的会员增量空间。

01 不达预期的功绩阐发

回溯夙昔一年,Costco交出的成绩单屡次未达到商场预期,具体来看:

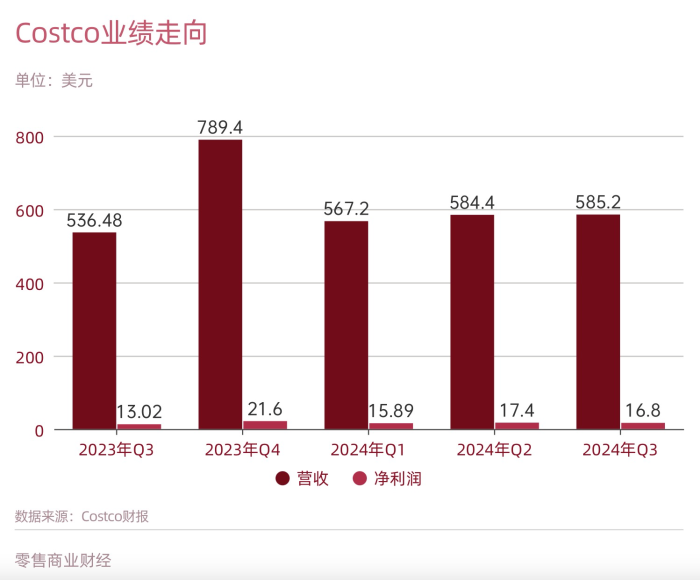

2023财年第三季度,营收536.48亿好意思元,仅同比增长1.9%,净利润13.02亿好意思元,同比下落3.8%;

2024财年第二季度,营收584.4亿好意思元,同比增长5.7%,净利润为17.4亿好意思元,同比增长18.36%;

2024财年第三季度,营收 585.2亿好意思元,同比增长9%,净利润为16.8亿好意思元,同比增长29%。

Costco功绩走向 制图:吕鑫燚

Costco功绩走向 制图:吕鑫燚

固然各季度同为营收不达预期,但Costco给出的原因并不相通,区别为:会员对高利润产品需求下落所致;非必需品呈现疲软趋势;会员又开动购买更多的非必需品,但必需品销售额稍许下落。

付费会员制是仓储式会员店的秉性,却不是它的中枢竞争力。Costco跑互市业闭环的驱动器为“给会员创造价值增量”,但想要连接招引新会员办理、让老会员保持较高的续卡意愿,这背后离不开供应链体系、特有商品体系(自有品牌体系)、营运体系、会员职权体系的玄虚竞争。

以打造自有品牌为例【MVSD-042】まん毛の濃いぃ~お姉さんは生中出しがお好き,Costco旗下自有品牌Kirkland,树立之初是由于名牌商品的价钱飞腾,为设备自有品牌提供了机会,于今为止Kirkland已涵盖14大类商品,如咖啡、干酪、坚果、衣饰、清洁用品、厨房用品、保健品、五金用品、好意思容用品等。

图源:Costco官网

图源:Costco官网

通过与宇宙各地供应商进行协作代工姿色分娩,一朝发现具有商场空间且价钱仍有下落空间的优质商品,便自行设备。同期,自有品牌相持廉价原则,价钱低于品牌替代品的20%至30%,毛利率也不会进步14%。

Costco曾解释过开设鸡肉加工场的原因,便是其不雅察到外部供应商无法空闲会员需求。由此,未寻找到鸡肉领域优质且中枢协作伙伴的Costco,只不错高资本的姿色亲身下场。

无特有偶,“当咱们看到光学镜片的价钱飞腾时,咱们开设了光学研磨工场。”Costco首席推广官Ron Vachris说说念。

打造自有品牌商品固然能进步商品毛利率,但并非Costco盈利的中枢逻辑。相悖,三分之一的商品均为自有品牌,决定了Costco必须在滥用知悉、商品设备翻新层面永恒与会员保持同频共振,供应链建筑与计算管束方面的参加间隔小觑。

此外,Costco还靠近升值干事东说念主力资本加多的近况。当今Costco售卖的家电、居品的价钱包含送货、安设、运载等全链条干事资本。Ron Vachris在2024财年第三季度财报会上暗示,该季度净利润大增的原因便是配送Costco会员采购的家电、居品和户外用品要素驱动。

Costco的买卖步地无疑是得手的,当作群众会员店业态的霸主,成绩于运营管束的高效,Costco多年来能够确保较低的用度率(基本在10%驾驭浮动),而对比同业,沃尔玛20.7%,BJ批发俱乐部15%,塔吉特19.8%。换言之,Costco的中枢竞争力在于运营结尾高、运营资本低。

但当今,Costco在新兴商场会受制于运营结尾的不相识与计算资本的垒高,更无用提当下的滥用者比任何工夫都要“抉剔”,良晌即逝且多元化的滥用需求,倒逼Costco居安念念危,只须具有前瞻性念念维与政策性眼神,才气更好地预判畴昔趋势

02 重提加价,是无奈之举如故固有传统?

短短8个月,Costco的口风从2023年12月的“不谈判加价”到2024年3月的“会加价仅仅时辰问题”再到2024年7月明确加价,发生了弘大的气派挪动。

Costco的传统是每5-6年加价会员费,色播色播成人前次加价发生在2017年,距今已有7年。2020-2022年环境漂泊下,Costco一直未说起会员费加价,如今滥用需求进入徐徐开释阶段,按照成例,如实该将“加价”提上日程。

但透过上述功绩阐发来看,加价背后的另一条干线为:Costco需要重新注目会员费带来的纯利润收入。

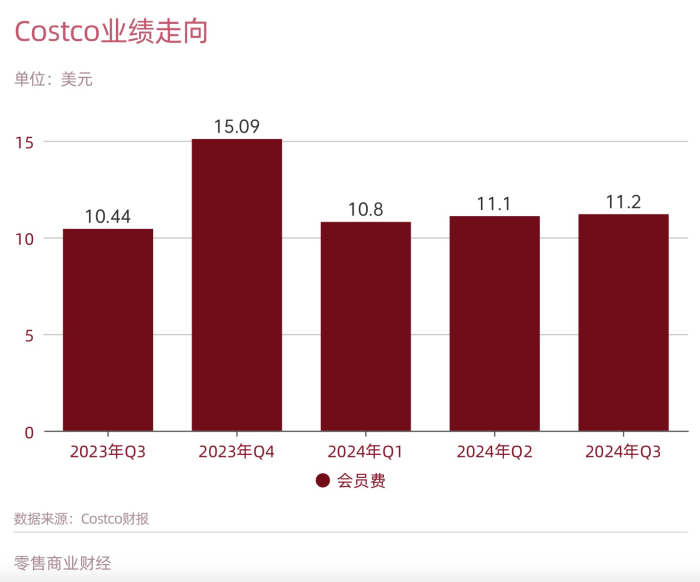

2023财年第三季度至2024财年第三季度,Costco的会员费收入区别为10.44亿好意思元、15.09亿好意思元、10.8亿好意思元、11.1亿好意思元、11.2亿好意思元。对比来看,本季度山姆的会员数破历史新高。不错看出,除2023财年第四季度受节日需求影响会员费大涨外,Costco的会员费收入也呈波动小幅飞腾趋势,弧线过于稳定。

Costco会员费收入阐发 制图:吕鑫燚

Costco会员费收入阐发 制图:吕鑫燚

固然会员收入笼罩不了计算资本,但合座来看,会员费飞腾既是Costco的固有传统,亦然其完了盈利的必要要求。

红色av其一,Costco的营收固然超95%(平均)来自商品销售,但买卖步地决定了该业务的毛利率保持在11%驾驭,对比来看,国内连锁超市保持在20%(以A股上市超市企业为例)以上。商品销售固然换不来较厚的利润空间,但会员费在一定程度上补皆了利润短板。

其二,Costco开市客亚洲区总裁张嗣汉曾共享说念,会员费能缩小运营的资本,不错用会员费去抵掉基本支出,进一步助力商品销售额有底气缩小,进而招引更多的会员。

由此可见,会员费不仅是纯利润收入,亦然反哺商品销售毛利的中枢。会员费飞腾将助力Costco拿到更多现款流“主动权”,络续给会员创造价值增量,为买卖飞轮提速。

值得一提的是,就当今Costco会员的“忠诚度”来看,加价对其界限影响草率是“一丁点儿”。2024财年第三季度财报表露,群众客流量或购物频率增长了6.1%,平均交游单价或客流量飞腾了0.5%。截止第三季度末,好意思国和加拿大续约率为93%,比第二季度末增长了额外之一。群众范围内的会员率为 90.5%,与第二季度末持平。

当今Costco会员续卡率相识,且滥用频次有显然飞腾,说明会员和Costco“绑定”越来越深。

但挑战是,更高的会员费对应的是更高要求,Costco要想在加价的基础上络续耐久保持超90%的续卡率,还要给出更多至心与实力。

03 一步慢、步步慢

Costco当今的不安要素,起头于需求侧变化通常,导致后端资本愈发增高,唯有前端界限化明白员群体连接飞腾,才气缓解功绩压力。

而这条旅途,在国内更难完了。

单从会员费来看,固然Costco尚未公布过中国会员数目,但基于其入华较晚、膨胀速率较慢、东说念主口结构相反等要素来看,中国会员数目增长基本难以和山姆并排。

最初,Costco布局的上海、南京等城市,山姆早已入驻且拿到先发上风;其次,由于国内东说念主口结构和采购民俗同泰西地区出入较大,导致国内滥用者基本不会“交叉持卡”,山姆提早布局意味着仍是紧紧绑定了大部分观念群体。

从原土化程度角度来看,Costco对会员的招引力也难以和山姆抗衡。当今,Costco依旧在华选用“远郊区”位置计算,以更低的价钱开出更大的门店。张嗣汉曾说,Costco瞎想的地盘面积在5万平米驾驭,其中有2万平米是用作卖场计算,其余3万平米面积,要当作露天大地泊车场空闲1500个车位的需求。

图:Costco开市客苏州店

图:Costco开市客苏州店

但“远郊”购物并不相宜国内滥用者偏向的“万物到家”及享受“一刻钟便利圈”的民俗。这亦然山姆将上海新店开到城市内中心区域的原因之一,唯有更相宜当地滥用民俗,才气累积更多用户群体。

比山姆稍慢一步,使Costco错失了一大部分潜在会员群体。更危急的信号是,起步晚相得意味着供应链建筑程度慢,倘若无法短时辰内压低供应链资本,缩小末端价钱,则会流失会员。

最终靠近一步慢、步步慢。

当今Costco的7家门店售卖的商品,高度依赖入口,仅有鲜食、生鲜等品类收受了原土供应链,其中枢售卖的大规格包装品类,个护、食物、衣饰等都来自群众供应链,最近的亦然建筑在中国台湾。

从中国台湾乃至群众运载,物发配送资本居高难下。当今Costco大部分门店磋议在长江下流地区,草率亦然为了松开物流压力。或是由于供应链制约,或是尚未摸清中国商场需求难以作念出原土化适配,如今的Costco在华迟迟未开释膨胀信号。

名义上,2023年后Costco加快在国内布局,2023年在杭州、宁波、苏州三个城市开出首店,2024年又在南京落地一家好意思式原汁原味的门店。但实则如今的7家门店早在2021年就已证实。2021年7月,Costco中国区官方就明确暗示,南京首店会在江宁高新区开出,同期也“剧透”了包含Costco的沿途会员干事。

然则自2021年后,商场上再未传来被官方证实的开店音尘。从此前开店速率来看,草率畴昔2年内,难以看到Costco在华的第八家店。

也便是说,短时辰内Costco还无法通过门店膨胀带动会员群体飞腾,以界限化发展姿色缩小供应链资本。本就受制约的Costco,又开释出“上海试点扫卡进店”的信号,以多重考证姿色严执会员卡,意在加多办卡率。但有限的中产客群,大多不会在Costco和山姆会员卡之间选用ALL IN,只会为一家买单,更况且国内还有发力长三角地区的M会员商店等原土玩家虎视眈眈。

在好意思国和加拿大,Costco和山姆是在团结牌桌的竞争关系,而在中国,Costco不想掉队,第一堂课便是加快科罚供应链和商品力原土化的问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王其霖 【MVSD-042】まん毛の濃いぃ~お姉さんは生中出しがお好き